本内容分享的是在香港买保险的坑(我不推荐任何保险,纯科普)。

为避免被举报,就不说具体的公司名称了,可以理解为老牌大公司。

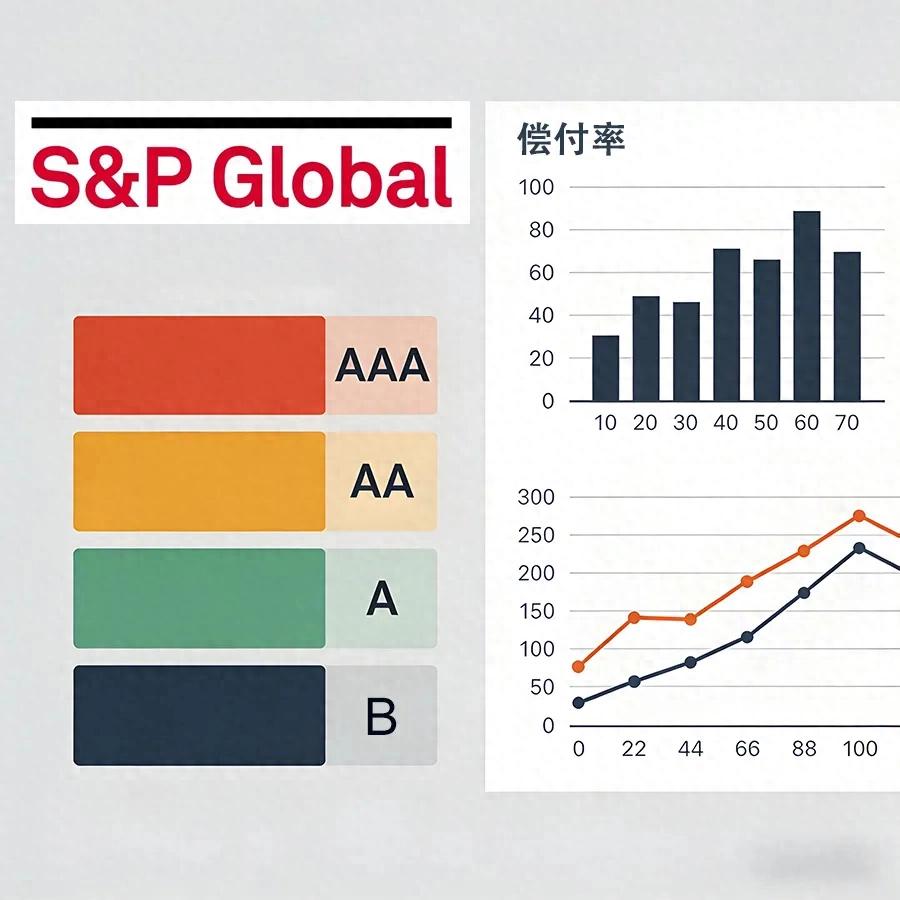

看一家保险公司,标普评级和偿付率只是基本项,不要把这两样作为主要的衡量标准。好比一个人创业,努力、勤奋、坚持、执行力也只是基本项,最终创业结果好不好,还有很多综合因素。

香港保险,其分红储蓄险是重灾区,坑主要在非保证收益、流动性、条款陷阱和跨境成本四大块。

一、最核心的坑:分红≠保证(90%收益靠它)

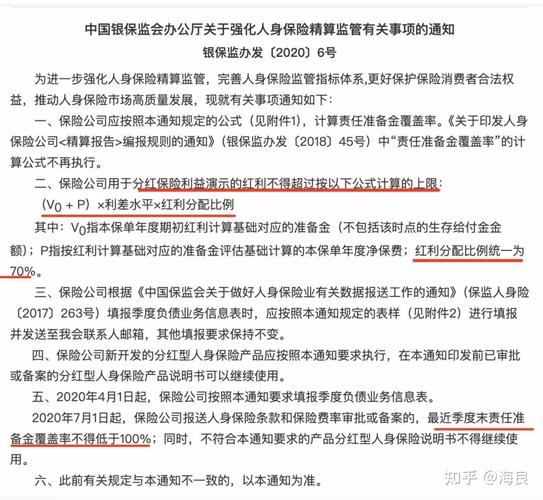

(1)复归/终期红利全是非保证:计划书上6%–7%的 IRR( Rate of 内部收益率),保证部分只有0.4%–2%,剩下的全靠分红。

(2)实现率波动大:平均约82%–96%,最低到20%。宣传的“多少年回本、多少年可以翻3倍”,实际可能缩水30%+,大多数要10–19年才真正安全。

(3)“某某选”陷阱:每年领钱看似不影响保证现金价值,但领的全是非保证终期红利;分红一砍,领钱直接腰斩。

二、流动性坑:钱进去容易出来难

(1)前5–10年锁死:缴费期内退保,现金价值远低于已交保费,亏30%–50%很常见。

(2)提取限制多:有的要缴费期满才能用;拆分保单、换被保人香港保险犹豫期退保,有等待期,并且重新计价,换完后价值可能大跌。

(3)美元/港元结算:内地取钱要走外汇、换汇、电汇,手续费+汇率损耗+额度限制,实际到手少一截。

三、条款与销售坑:销售爱隐藏的猫腻

(1)高收益是极端假设:7%+ 的IRR,要70年不取钱+分红100%实现,普通人根本拿不到。

(2)健康告知严格:内地体检/病历不披露,理赔直接拒赔香港保险犹豫期退保?小心分红储蓄险的四大陷阱,且香港诉讼成本极高。

(3)内地服务弱:理赔、保全大多要亲赴香港或邮寄,时效慢、沟通成本高。

四、跨境与合规坑(内地人必看)

(1)外汇额度:每人每年5万美元,难凑大额缴费,地下钱庄风险高。

(2)CRS自动交换( ,可以理解为金融账户涉税信息自动交换):香港保单信息会报内地税局,未申报可能被查税/罚款。

(3)法律适用性:适用香港法律,内地法院不直接执行,维权极难。

(4)税务不明:分红/理赔是否征税、如何申报,内地无明确细则。

五、适合与不适合人群

适合:

20年+的长期美元资产配置、不中途取钱;

有海外身份/海外支出、能接受非保证收益波动;

懂港险规则、能接受跨境成本与合规风险。

不适合:

10年内的短期要用钱、看重保本保息;

外汇额度紧张、怕换汇/电汇麻烦;

看不懂英文合同、怕理赔纠纷。

六、买前必做的3件事

(1)只看保证部分:计划书里 才是合同兜底,非保证部分打7折。

(2)算真实流动性:前10年退保能拿多少?能不能接受本金亏损。

(3)算跨境总成本:换汇费、电汇费、时间成本、税务风险,所有加在一起,再对比内地产品。

--------

关注我,不错过每一次更新。

点我头像,点关注,私信咨询。