百城二手房环比已连跌43个月,11月跌幅再扩大,银行和房企一致看空2026年,呼声直指“别再小打小闹”

这两年看房价曲线,像看一条没起伏的滑梯,心情也跟着往下走

新房价格靠少量高端改善盘撑着“表面体面”,二手房这边却在从容不迫地往下挪

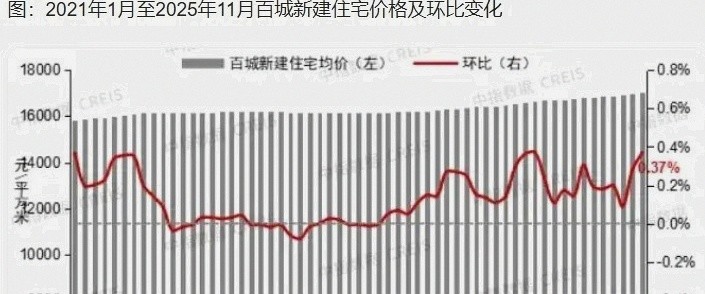

中指研究院最新数据显示,2025年11月百城新建住宅均价17036元/㎡,环比涨0.37%、同比涨2.68%;

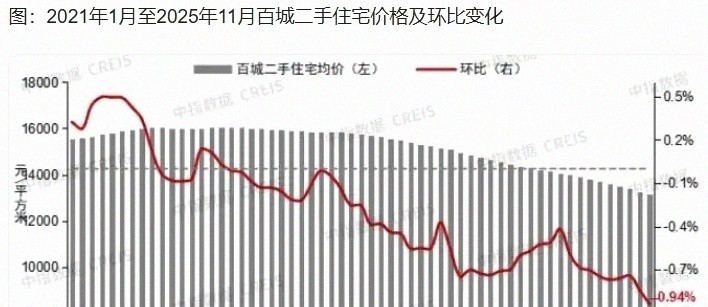

二手住宅均价13143元/㎡,环比跌0.94%、同比跌7.95%

这组数,基本把市场的分裂摆在桌面上

一线的高端盘入市,把新房的均价往上抬,上海、成都、杭州、宁波都贡献了力量;

但二手房在高挂牌量、预期偏弱的压力下,年末下行更急

一线城市新房环比涨0.75%、同比涨6.66%,二线环比涨0.36%、同比涨1.89%,三四线环比跌0.18%、同比跌1.55%

另一方面

二手房环比一线跌1.15%、二线跌0.98%、三四线跌0.81%,同比分别跌5.62%、8.24%、7.47%,跌得更整齐

有朋友在深圳挂牌了一套次新房,心理价位挂了半年没动静,11月干脆直接一口气降了3%,当天就约了三组看房,周末成交

跌价换成交中国房地产价格走势图,这在今年成了许多二手房东的“年末操作”

数字也在印证这种直觉:2025年1—10月,重点30城一二手房成交总量同比微增0.6%,二手房成交同比涨5%,占比接近65%,一线城市二手成交同比涨10%,深圳接近20%,成都涨了12%

但别被成交迷惑,价格趋势仍在下探

11月因为政策空窗、降息落空,百城二手房环比迎来第43次下跌,也是今年4月以来连续第8个月百城全跌

据统计,接近50个城市的二手房环比跌幅在0.8%以上

年底像一场集中“补跌”,比去年更狠——今年到11月累计跌了7.45%房价走势图看跌,百城二手房连跌43个月,银行房企都看空2026年,已超过去年全年7.26%

接下来怎么办,2026年是否能止跌?

这回不是媒体喊,是“当事人”自己表态

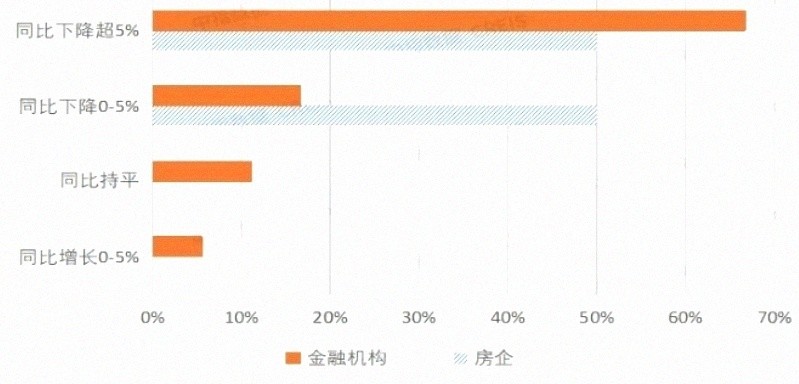

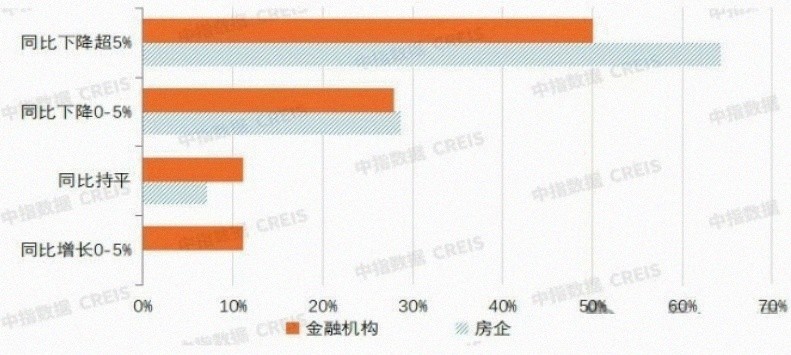

中指研究院对银行与房企的问卷显示:房企这边100%认为2026年成交均价会下跌,其中一半预计跌超5%;

金融机构里,67%预计跌超5%,另有17%预计跌0—5%,仅约5.6%认为会涨0—5%

在“多久能止跌回稳”的问题上

超过六成房企与过半金融机构认为至少还要一至三年;

也有不少声音把时间拉到三至五年甚至更久

乐观派只占很小一撮

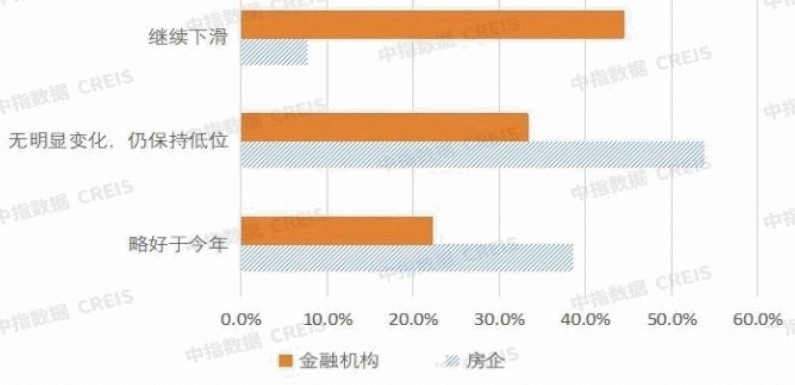

销售规模也不乐观

93%的房企认为2026年全国商品房销售面积会下降,64%预计降幅超5%;

金融机构里78%认为会下降,半数预计降幅超5%

融资方面

超过一半房企判断明年大致不变,近四成略乐观;

但44%的金融机构认为融资环境会继续下滑,仅22%觉得会好一点

这组对照,能看出市场参与者的“谨慎底色”

说到政策,大家几乎达成共识:该加力了

超过60%的房企与金融机构受访者支持引入国家信用、成立专门资金机构,加大存量房与土地收储并向系统重要性房企注资,八成以上总体支持度

落到具体工具

房企受访者近90%主张取消限购,超55%希望下调房贷与公积金利率、提高公积金贷款额度、降低首付比例

金融机构更看重增量与结构

超过55%建议大规模城市更新、执行货币化或房票安置;

50%主张加大政府收储、推动国企收购的“以旧换新”,并同步取消限购

为什么市场会把目光投向“猛药”?

因为今年全国层面基本没有强力刺激

一线城市个别区域的限购松动,热度也就维持了一个月左右

在我看来

当房企负责拿地开发、银行负责放贷的两端都谨慎,市场靠“自己恢复”恐怕时间会很长

当然,是否采用超常规工具,管理层有自己的权衡

关于“国家信用注资、专门资金机构”等做法,目前只是市场期待,并无明确官方定调

这并不等于没有路

我们仍能看到现实的抓手:城市更新的空间在,改善需求始终在,金融工具也还在手里

中指研究院指数研究部总经理曹晶晶的判断很客观:“11月核心城市高端改善项目入市,推动新房均价结构性上涨;

高挂牌量叠加预期偏弱,年末二手房价格下行压力加大”

这提醒我们

结构性的分化会持续,政策也得更精准

我更关心的是信心

楼市不是只靠数字跳动,它是千家万户的账本与心气

当卖房的人愿意多谈一点价,买房的人看到政策有连续性,交易自然会变得有温度

如果2026年真要出手

与其频繁试探,不如一次把框架讲清楚,让市场知道边界与节奏

明年是十五五开局之年,经济需要新气象,房地产更要稳预期、稳供给、稳融资

我不奢望一剂药就扭转周期,但希望看到更有力度、更有指向的组合拳

在那之前

对普通人而言,买卖房子还是回到需求本身:自住优先、现金流为王、别赌短期反弹

对于行业而言

该收缩的收缩、该转型的转型,别把时间浪费在无效的等待

价格在走、成交在变、政策在筹,风向未定,但方向不再迷

只要把话说透,把路铺稳

楼市不怕慢,就怕不明白