面对新冠肺炎疫情造成的经济衰退,全球普遍通过大规模货币宽松进行应对,如此大量的货币超发是否会造成通胀的高企呢?作为参考,我们不妨仔细回顾日本的情况,因为日本早在几十年前就开始了持续的货币宽松,尝试了几乎所有宽松手段,但似乎并没有摆脱物价的长期低迷。那么货币超发为什么推不动通胀?超发的货币哪里去了?我们试图对这些问题进行一些梳理和探讨。

日本漫长的宽松之旅:通胀水平持续低迷

上世纪90年代,日本地产经济泡沫破灭之后,其GDP增速以及通胀水平都大幅回落。在1990年之前的10年,日本实际GDP年平均增速达到4.4%,年平均通胀率为2.6%,而1990年之后的10年,年平均经济增速滑落至1.3%,年平均通胀率则滑落至0.8%面对疫情经济衰退,货币超发会致通胀高企?看日本情况,并且其中接近30%的月份通胀率为负。为了应对经济衰退和通货紧缩,日本开启了漫长的货币宽松之旅。

日本央行首先不断调低政策利率,并且在1999年2月将无担保隔夜拆借利率降至零,首次进入了零利率时代。我们现在对零利率甚至负利率已司空见惯,但在当年仍然是十分罕见的非常规货币政策实践。当时主要发达经济体,比如美国联邦基金目标利率为5%,欧盟基准利率为3%,韩国基准利率为4.75%,都远远超过零。但这一轮货币宽松并没有达到明显的效果,经济增速和通胀水平都没有明显起色,1999年日本GDP实际增速为-0.25%,通胀率为-0.34%。

在经济和物价持续低迷,政策利率已经降至零的情况下,日本央行在2001年3月进一步引入了量化宽松政策,将货币数量作为操作目标,通过在公开市场上购买长期国债的方式向市场注入流动性。这项政策在当时同样也是独一无二的,并且一直延续至2006年。这段时间日本经济增速虽有回升,2006年日本经济增速回升至1.4%,但更多是受益于全球经济的明显回暖。日本通胀率也回至正区间,但通胀水平其实并不高,CPI年同比仅为0.25%。随着日本国内经济形势的好转,日本央行在2006年3月开始逐步退出量化宽松,并上调政策利率。

2008年全球金融危机发生,日本经济再受重创,日本央行与其他央行同步下调短期政策利率,但经济复苏始终疲软。在2010年10月,日本央行重启量化宽松并不断加码,与此前的量化宽松的区别主要在两个方面:其一资产购买计划中除了购买国债之外,还开始购买企业债和股票ETF等风险资产;其二是打破零利率下限,引入负利率政策,将金融机构准备金账户部分资金利率下调至-0.1%。除此之外,还明确承诺了2%的物价稳定目标,引入收益率曲线控制等。但效果并不明显,2011年到2019年经济增速维持在1%左右,2%的通胀目标也迟迟没有达到,通胀率年平均增速仅为0.6%。

回顾日本过去30年的情况,尽管货币持续超发,比如用M2/GDP来衡量货币超发的程度,日本在主要经济体中常年保持最高,2018年时该数值达到了252.1%,远高于其他发达经济体,美国同期仅为89.3%,韩国仅为151.5%。但日本通胀率常年保持在0附近,过去30年中有13年CPI增速甚至为负数,似乎货币超发推不动通货膨胀。

超发确实影响通胀:没有通缩就是通胀

从理论上来说,纸币的超发必然会带来纸币标价的商品价格上涨。道理很简单,如果央行突然宣布现存的市场上的每1元,立即变成2元来使用,那所有用纸币标价的商品的价格都要翻倍。这个例子虽然比较极端,但事实上日本、美国等发达经济体央行就是如此缓慢地超发货币的。当纸币的印刷速度远远超过了经济中商品、资产生产速度的时候,就会带来以纸币衡量的商品、资产价格的上涨。

日本的货币超发并不是没有推动通胀,而是如果没有超发货币,通胀还会更低。如果比较日本居民工资以及物价走势我们会发现,日本通胀虽然很低,但是工资涨幅更低,甚至远远跑输了通胀。由于1999年之后,日本陆续开始了包括零利率在内的非常规货币政策,货币宽松程度显著加码,我们以1999年作为基期考察日本居民名义工资以及物价走势。可以看到,1999到2019年的20年间,日本CPI大约上涨了2%,但居民名义工资收入反而减少了11.3%。

日本普通居民是商品消费的主力军,他们的收入不仅没有增长反而下降了,但物价水平却并没有随之下降。从这个角度来讲,若没有货币超发,日本通胀水平还将更低,也就是说货币超发还是在推动物价的。

数据资料

其他国家也是类似的情况。比如回顾美国100多年的通胀历史,每一波通胀水平的大幅上行,往往都伴随有货币的超发。尤其是战争时期,为了解决政府开支急剧增加的问题,多印刷纸币往往是比较省时省力的做法。美国内战、二战期间都出现了通胀大幅飙升的情况,上世纪70年代滞胀的发生和前期的货币超发也有着必然联系。美国物价水平的飙升也是开始于1971年之后的纸币泛滥时代。

数据资料

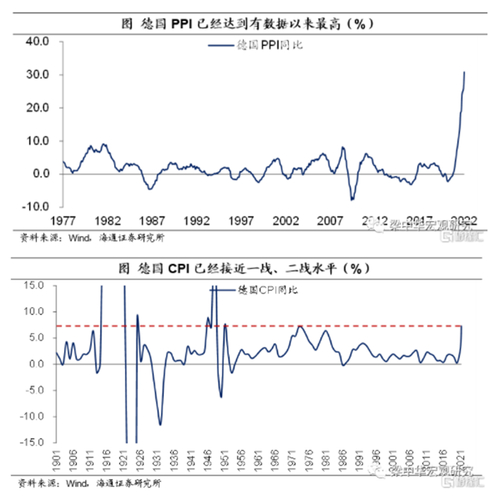

然而从2000年以后,美国经济大幅下台阶,货币超发的现象更为严重,美国却再没有出现过“像样”的通货膨胀,是不是纸币超发对通胀没起作用呢?并非如此。如果再仔细看,在1971年之前的110年中,有35%的时间美国CPI同比是为负值的,即整体物价绝对水平的下降,出现了真正意义上的明显的通缩。而且在1971年之前的110年时间里,美国97%的物价上涨是集中在内战、一战、二战的10多年时间里,其它100年时间中基本上没有什么涨价。

而1971年以来,纸币脱钩黄金后,全球的CPI基本上没有再出现过负值。其实在纸币发行稳定的情况下,物价为负很正常,因为供需都在波动,供给小于需求的时候,物价上涨;等到供给逐渐大于需求的时候,上涨的物价再跌回来。但是当纸币大幅超发情况下,上涨的物价可能也很难跌回来。尤其是现代货币政策体系下,通胀又是货币政策紧盯的目标,一旦通胀低于2%,货币超发就开启了,通胀就很难低于0值。

数据资料

试想一下,经济需求不行的时候,如果货币没有超发,之前上涨的价格可能就会跌回来,那可能就会有很多时间的通胀是负值。所以并不是货币超发没有带来通胀,而是如果没有货币超发,通胀水平可能会更低,货币超发对通胀仍是有推动作用的。

超发货币的去向:资产通胀更严重

货币超发对通胀有推动作用,不过货币超发的幅度还是要大于物价上涨的幅度,那么超发的货币去哪儿了呢?

虽然日本央行持续投放货币,但是有很大一部分货币趴在银行的准备金账户上,并没有流出金融体系。日本法定准备金率很低,但商业银行的超额准备金很高。比如2019年时,虽然日本央行要求的平均准备金率只有0.79%,但准备金余额达到了346.2万亿日元,总准备金率大约27.2%。这说明流动性虽然很充裕,但大量的货币停留在金融体系内,并没有流出去。

而流出去的货币又有一部分被企业存了回来。在90年危机之后,日本企业进行了长期的去杠杆,同时也在不断囤积现金。到2019年底时,日本企业留存收益达到了479万亿日元,占企业总资产的27.9%,而这部分货币又被企业存回了金融体系。日本的企业不但不借钱,还大量存钱。

数据资料

还有一部分货币流向了日本的股票市场。日本2010年10月宽松加码,并开始购买股票ETF。到新冠危机暴发前的2月,日经225累计上涨了145.2%,年平均涨幅达到了15.6%,同期日本经济增长平均增速仅为1%。虽然经济没有很明显的起色,但是并不妨碍股票市场的反弹,其中很重要的原因就是货币更多地流向了股票市场。

全球发达经济体和日本的情况也是类似的。2000年以来,发达经济体尽管没有特别高的通胀,但全球的资产泡沫却一波接着一波。例如,美国先是经历一波股市泡沫破灭,房地产泡沫起来,2007年房地产泡沫也破灭,股市泡沫又起来,今年股市泡沫又一度破灭,在美联储大规模宽松的背景下,股市再度大幅反弹。从历史上来看,资产泡沫也对纸币的利率政策非常敏感。

其实不仅仅是2000年以来,如果我们将时间拉长来看,资产的价格也更加受益于纸币的超发。从1971年至今,黄金、美股、房地产等资产类价格的涨幅,远远超过了其它消费类商品的价格涨幅(即通胀的涨幅),也超过了居民名义或实际收入的增长。而且在1971年纸币脱钩黄金后,资产价格上涨速度要明显快于1971年之前。

道理很简单,超发的纸币,总要有流向,要么就是去购买消费类的商品,体现在统计上的CPI、PPI上行;要么就是去购买资产类的商品,推升股价、房价、金价等。

数据资料

货币流向资产领域的根源:贫富分化的视角

尽管解释日本或者全球低通胀的原因有很多,我们认为贫富分化或许是个很重要的原因。

假设一个经济体有10单位居民,其中2单位是“富人”,8单位是“穷人”。如果央行发行的货币流到8单位穷人那里,穷人的边际消费倾向很高,衣食住行的价格可能很快就涨起来了。但如果货币流到了2单位富人那里,衣食住行都有了,怎么办呢?要储藏财富就会购买资产,货币就会流向资产领域。

近几十年来,日本的贫富分化问题是在不断加剧的。从收入角度来看,日本“富人”占有越来越多的收入。根据世界不平等数据库测算,日本前1%和10%居民收入占比近几十年来不断上升,目前10%居民已经拥有超过41%的收入。从财富角度来看,财富也在不断向“富人”集聚。根据测算,1994年到2013年间,仅财富水平前40%的居民实现了财富增值,并且财富水平越高的居民财富增长幅度越大,前10%居民财富累计增长了26.1%,而倒数20%居民财富反而缩水了47.2%。

货币更容易流向“富人”。由于富人拥有更多资产,信用资质也更好,因此富人更容易获取信贷资源,超发的货币自然就更容易流向富人。而“富人”的货币更多流向资产。富人的消费倾向比穷人要低得多,比如日本1984年到2013年近30年收入和消费情况来看,收入越高消费占收入的比例就越低通货膨胀股票,最低收入组各项消费占收入比例高达78.5%,最高收入组则仅为36.6%。而这衡量的仅仅是平均消费倾向,富人边际消费倾向还要更低,这意味着货币流向富人后,主要的部分并不是被消费掉,而是进一步流到资产领域。

数据资料

不仅日本如此,全球也是一样。随着经济的自然增长,收入、财富的分化可能很难避免。这也意味着不断超发的纸币,会越来越多地流向少数人手中。上次全球贫富分化的高点是在20世纪初期,之后经历了战争、经济危机后,贫富分化降至低点。70年代、80年代滞胀时期,也恰好是贫富差距相对较小的时候。

数据资料

当前又到了全球贫富分化的一个阶段性高点,所以未来可能难以看到消费类商品的通胀,而更多会体现为资产类商品的涨价。而且资产泡沫的体量足够大以后,各国央行的货币政策也越来越关注资产价格的走势问题,导致资产泡沫易升难降。美股暴跌一段时间后,美联储立刻加快“印钞”步伐,放出各种大招。未来如果美股再暴跌,可能不排除美联储会像日本央行那样直接购买股票。因此,未来资产泡沫仍会一个接着一个的演绎。

所以货币超发是否会推动通胀,还是要看货币的流向。在贫富差距较大的情况下,超发的货币更容易推升资产类商品的价格,却很难推升普通消费品价格。而且即使货币超发对消费品价格有影响,也存在一定的滞后效应,如果用黄金价格走势来代表货币超发程度,从货币超发到通胀回升可能需要一年以上的时间。

结合当前的情况来看,面对新冠肺炎疫情的冲击,全球主要经济体央行多数采取了超常规宽松的货币政策,各国都存在一定程度的货币超发。结合我们此前的分析,我们认为货币超发对通胀的影响可能主要体现在两个方面:

对普通商品或消费品而言,货币超发对通胀有一定推动作用,比如用盈亏平衡通胀率衡量的美国通胀预期,在近期出现了持续回升,但回升幅度相对有限。未来通胀能否大幅回升还是要看经济需求端的情况。在全球疫情持续以及经济普遍衰退的大背景下,企业经营受损,居民失业上升、收入下降,这些都将对需求带来持续的负面影响,那么未来恐怕很难出现通胀大幅飙升的局面。

对资产类商品而言,各国央行放的水可能会更多流向资产领域,资产类商品的表现会更好。全球主要经济体贫富分化程度是数十年来的高点,超发的货币更多流向“富人”。“富人”消费倾向低、储蓄倾向高,因此货币超发可能更多是刺激资产类商品的需求,进而带动资产类商品价格的上涨。

(作者单位:融通基金;中泰证券研究所)