申税小微分支机构所得税年报怎么报,我们公司最近刚成立了一家分公司,已经完成了税务登记,现在我们总公司需要进行企业所得税汇总纳税备案,该怎么做呢?

您好,根据相关规定,居民企业总、分支机构(不包括就地分摊缴纳企业所得税的二级及二级以下分支机构)通过全国统一规范电子税务局(以下简称“新电子税局”)进行汇总纳税信息备案即可。

今天申税小微就带大家一起来学习下汇总纳税信息备案注意事项及新电子税局操作,快来了解吧!

基本规定

根据《中华人民共和国企业所得税法》及《跨地区经营汇总纳税企业所得税征收管理办法》(国家税务总局公告2012年第57号),总分机构需实行“统一计算、分级管理、就地预缴、汇总清算”的纳税方式,总机构应将其所有二级及以下分支机构信息报主管税务机关备案新成立分公司完成税务登记,总公司如何进行企业所得税汇总纳税备案?,分支机构应将其总机构、上级分支机构和下属分支机构信息向其所在地主管税务机关备案。

操作步骤

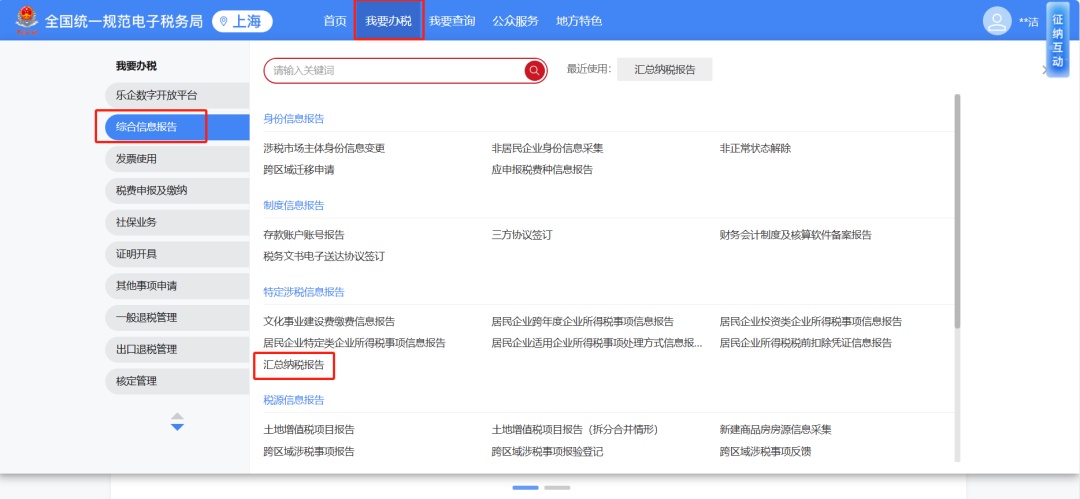

登录新电子税局,汇总纳税报告模块。

路径:我要办税→综合信息报告→汇总纳税报告

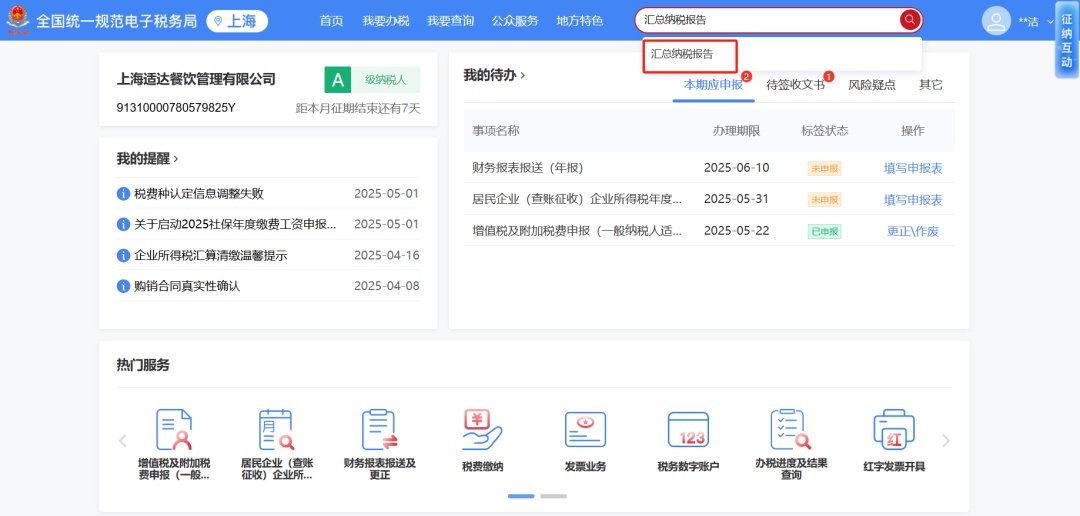

或者首页直接搜索“汇总纳税报告”。

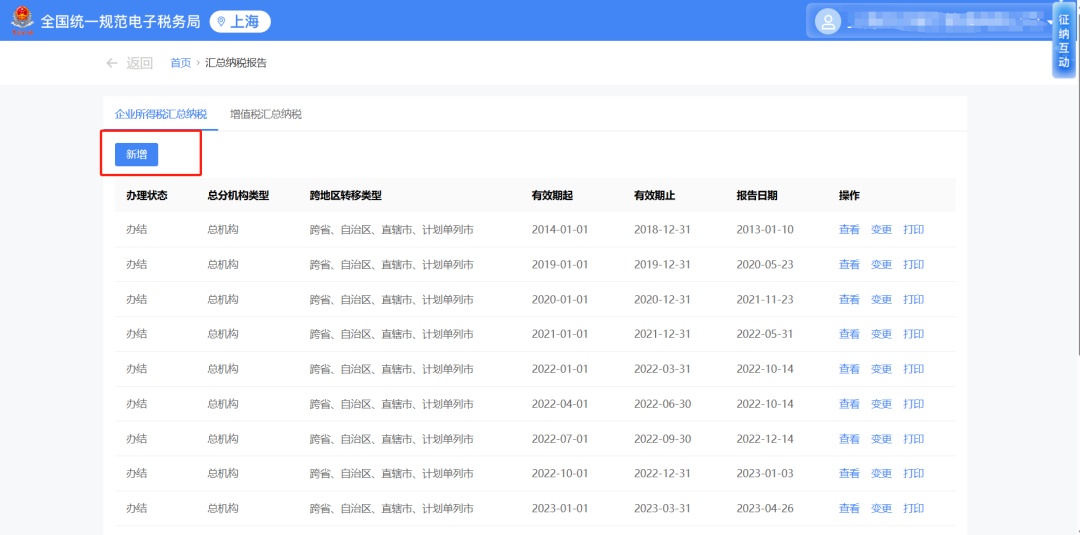

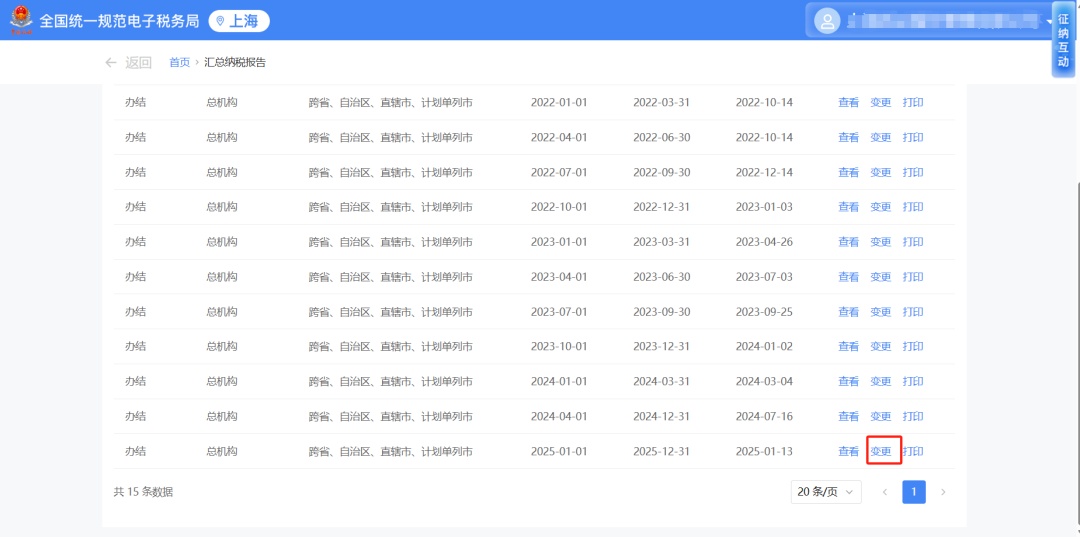

“新增”或者选择已有报告进行“变更”。

填报相关信息,需要填报的内容包括:跨地区转移类型、有效期起、有效期止、下一级机构信息中行政区划、下一级机构信息中主管税务机关信息(根据行政区划自动带出)、总机构独立生产经营部门(若总机构有独立生产经营部门,展开栏目填报)。

Tips

“有效期起”:不应早于工商设立日期。

“有效期止”:(1)总机构信息报告中,如存在上年度认定为小型微利企业的、本年新设立分支机构、当年撤销的二级分支机构、视同独立纳税人等情形的不得超过当年度12月31日;

(2)分支机构办理注销的,应将原有信息报告的有效期止更改为纳税人申请注销的上一所属期末,并新增一条至年末的信息报告,将其就地缴纳标识改为“否”,“不就地分摊缴纳企业所得税原因”选择“当年撤销的二级分支机构”;