买车险避坑!老司机实测:只选3种险,附加险全是冤枉钱

每年车险快到期,不少车主都被搞得头大——保险销售天天发消息、打电话,报价单上主险附加险列了一长串,什么“玻璃单独破碎险”“车身划痕险”“无法找到第三方责任险”,说得天花乱坠,就劝你“全买才安心”。结果好多人稀里糊涂掏了钱,一年花大几千,真遇到事儿才发现,多数附加险根本用不上,纯交了冤枉钱。

我身边有位开了16年车的老郑,换过3辆家用车,每年车险就花三四千,从没因为没买的险吃过亏。他总说:“买车险不是‘越多越好’,是‘越对越好’,商业险里3种主险就够应付99%的情况,那些附加险看着有用,其实90%都是浪费,别被销售忽悠着多花钱。”今天就用大白话,把老郑实测的避坑经验讲透,说清哪3种险必买、为啥附加险大多是冤枉钱,再补几个投保小技巧,帮大家精准花钱、不踩坑。

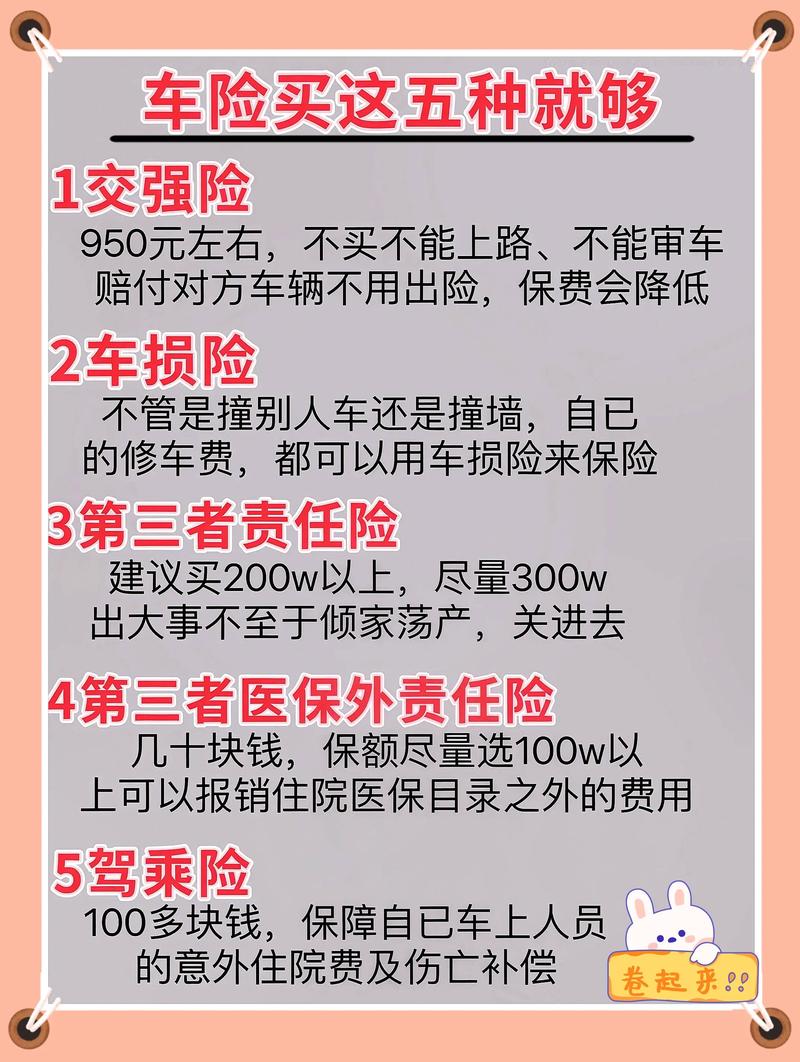

首先得明确:车险分“交强险”和“商业险”。交强险是国家强制买的,每年950元(6座以下家用车),不买不能上路网约车的保险要买多少,这部分没的选;咱们要避坑的,主要是“商业险”——商业险分主险和附加险,附加险必须买了对应的主险才能投保,但多数时候,根本没必要买。

第一部分:商业险里,只选这3种主险,足够用

老郑说,他这么多年开车,不管换什么车,商业险只买3种主险,没出过一次“不够赔”的情况,这3种险分别是:机动车第三者责任险、机动车损失险、车上人员责任险。

1. 机动车第三者责任险(必买,保额往高了选)

这是最重要的险,没有之一。简单说,就是你开车撞了人、撞了别人的车,或者撞了路边的护栏、电线杆,只要是你全责,给对方造成的损失(比如对方的医药费、修车费、财产损失),都由这个险来赔。

老郑的建议是:保额一定要买够,最少200万,一线城市或经常跑高速的,直接买300万。别觉得“我开车稳,用不上”——现在路上豪车多,万一撞了奔驰宝马,修车费可能就要几十万;要是撞了人,医药费、误工费更是没底,100万保额根本不够用,多花几百块买200万或300万,心里踏实。

2. 机动车损失险(必买,新手老司机都需要)

这个险保的是“你自己的车”——不管是撞了别人、被别人撞了,还是自己不小心蹭了墙、掉了沟里,甚至车子被淹、被砸、着火了,只要是车子本身的损失,都能靠这个险修。

以前这个险叫“车损险”,现在改革后,把“玻璃单独破碎、自燃、涉水、不计免赔、无法找到第三方”这些以前的附加险,全打包进车损险里了。也就是说,现在买一份车损险,以前需要额外花钱的“玻璃碎了、车子被淹了”这些情况,都能赔,不用再单独买附加险。

老郑说,不管你是开了十几年的老司机,还是刚拿驾照的新手,这个险都得买——新手容易刮蹭,老司机也难免遇到意外,自己修车少则几千、多则几万,买了车损险,不用自己掏腰包。

3. 车上人员责任险(按需买,不用买太高)

这个险保的是“你车上的人”——包括司机和乘客,要是开车时出了事故,车上的人受伤了,医药费、误工费可以靠这个险赔。

老郑的建议是:保额不用太高,每个座位买1-2万就行,5座车买5个座位,总共也就几百块。要是自己和家人有意外险,这个险可以少买或不买——因为意外险的保障范围比这个险广,不光是开车时,平时走路、骑车受伤了也能赔。但如果经常拉同事、朋友,最好买上,万一出点事,能减少点责任。

第二部分:附加险全是冤枉钱?为啥不建议买

很多人会问:既然车损险已经打包了不少附加险,那剩下的附加险,比如“车身划痕险、精神损害抚慰金责任险、车上货物责任险”这些,有必要买吗?老郑的答案是:没必要,纯浪费钱。

1. 车身划痕险:自己修比买险便宜

这个险保的是“车子被划了”网约车保险买哪几种最划算?老司机实测:只买这三种险就够了,但只赔“没撞坏底漆的划痕”,要是划痕深、露了底漆,属于车损险的范围,不用这个险。而且划痕险有免赔额,每年保费几百块,最多赔几千块。老郑说,车子有点小划痕很正常,自己去修理厂补一下,也就一两百块,一年补个两三次,也比买划痕险划算;要是新车怕划,找个地下车库停车,比买险靠谱。

2. 精神损害抚慰金责任险:用不上,有第三者责任险就够

这个险是说,要是你撞了人,对方要求赔“精神损失费”,可以用这个险赔。但老郑说,这种情况极少——一般只有撞死人、撞成重伤,法院才会判精神损失费,而且第三者责任险里已经包含了这部分赔偿,根本不用单独买这个附加险,纯属多花钱。

3. 车上货物责任险:只给营运车准备的

这个险保的是“车上拉的货物丢了、坏了”,但只针对营运车(比如拉货的货车、网约车),家用车根本用不上——你总不能天天开车拉着一堆值钱的货物吧?就算偶尔拉点东西,丢了或坏了,也很少会走保险,自己承担就行,没必要买这个险。

4. 其他小众附加险:概率太低,没必要

像“发动机特别损失险(以前的涉水险,已打包进车损险)、不计免赔险(已打包进车损险)”这些,现在车损险里都有了,不用买;还有“机动车出境责任险、医疗费用责任险”这些,要么用不上,要么有其他保险替代,买了也是白花钱。

老郑总结:现在的附加险,要么是车损险已经包含的,要么是概率太低、用不上的,要么是自己承担比买险划算的,花几百块买个“可能用不上”的险,不如把钱省下来,加在第三者责任险的保额上。

第三部分:老司机投保3个小技巧,再省几百块

除了选对险,投保时还有3个小技巧,能帮你再省点钱,老郑一直这么用:

1. 车险快到期前3天再买,别提前买

保险销售会催你“提前一个月买,有优惠”,其实不是——车险的生效日期是“上一份险到期的第二天”,提前买了,保费还是按整年算,没有额外优惠。老郑的做法是:到期前3天再对比报价,因为这时候销售为了冲业绩,会给你更多折扣,比如返现、送加油卡,比提前买划算。

2. 只在大公司买,小公司别碰

别贪小便宜买小公司的保险——小公司保费可能便宜几百块,但理赔时麻烦多,要么定损慢,要么找各种理由不赔。老郑只在人保、平安、太平洋这几家大公司买,虽然保费贵一点,但理赔快、服务好,不用扯皮。

3. 别出险太多,一年别超过2次

车险的保费和出险次数挂钩,一年出险0次,下一年保费打7折;出险1次,保费不涨;出险2次,保费涨20%;出险3次以上,保费可能翻倍。老郑说,小刮小蹭自己修,别动不动就报保险——比如蹭了一块漆,自己修200块,报保险的话,下一年保费涨500块,得不偿失。

最后总结:车险避坑,就记住这3点

1. 交强险必买,商业险只买“第三者责任险(200万以上)+ 车损险 + 车上人员责任险(1-2万/座)”,3种就够;

2. 所有附加险都别买,要么车损险已包含,要么用不上、不划算;

3. 投保时别提前买,选大公司,小刮小蹭自己修,别频繁出险。

老郑说,买车险的核心是“保大不保小”——花小钱保大事,比如撞了人、车子撞坏了这些大开销,靠保险扛;小刮小蹭这些小开销,自己承担,别为了这点小事浪费钱。

每年车险省个千八百块,积少成多也是一笔不小的数,关键是不花冤枉钱,心里踏实。要是身边有朋友还在为买车险犯愁,不妨把这些经验转给他们,别再被销售忽悠着买一堆用不上的附加险了。