今天给大家带来的是企业企业所得税之企业重新组合第一部分具体内容短期内股票开展债务重组账务处理,有关企业债务重组在企业企业所得税里的解决,债务重组在2019年企业会计准则对它进行过修定,但税务解决上边未有所改变,因此小潘的学习心得仍依照原来规则为大家进行梳理,搜集的具体内容分成债务重组一般性税务处理和特殊性税务解决的比较、经典案例债务重组的一般性税务解决、经典案例债务重组的特殊性税务处理以及可转债可以考虑按一般性税务解决,还可以选择依照特殊性税务处理方法情况

1.债务重组一般性税务处理和特殊性税务解决比照

最先,首先要知道债务重组这个概念,它指的是在税收法律法规范围之内借款人产生会计困难的情况下,债务人根据其与借款人实现的书面协议或是法院裁定书对债务人负债做出妥协的举动。

次之,债务重组的一般性税务处理特殊性税务解决依照《有关企业重新组合业务流程企业企业所得税处置多个政策的通知》(税务[2009]59号)要求分成:

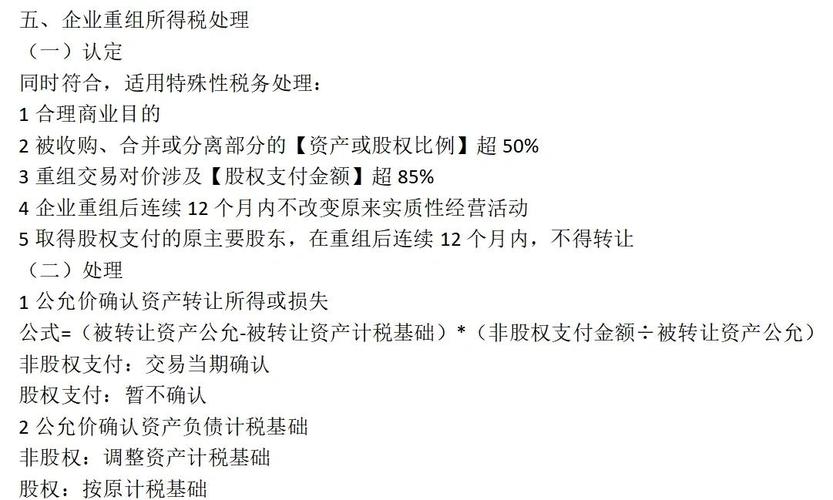

自然达到企业企业所得税特殊性税务解决必须满足以下五个标准:

1.具备科学合理的商业目的,并且不从而减少、避免或延迟缴纳税费为主要目标。

2.公司被收购、并入或公司分立部分资产或股份比例符合要求的占比。

3.企业重组后的持续12个月内没有改变重新组合财产原先的实际性生产经营。

4.重新组合交易对价所涉及到的股份付款金额符合要求占比。

5.企业重新组合中获得股权支付原重要股东,在重组后持续12个月内,不能转让所获得的股份。

2.案例剖析债务重组的一般性税务解决

【案例一】以非货币资产偿还债务

A企业欠B公司钱款300万余元。因为A企业财务产生艰难,短时间不可以付款已经在2019年6月1日到期钱款。2019年7月1日,经双方协商,B企业允许A企业因其商品清偿债务。该产品公允价值为250万,计划成本为190万。A公司与B企业均是增值税一般纳税人,适用增值税率为13%。B公司在2019年8月1日接到A企业抵账的商品,并成为库存产品进库。

借款人:A企业的会计账务处理与税务解决

1.业务流程溶解

a.销售商品——商品公允价值250万余元,增值税销项税额32.5万余元(出让有关非货币资产)

b.按照其公允价值清偿债务,并计算债务重组净收益(按非货币资产公允价值偿还债务):

应付款的帐面价值 300万减掉所出让新产品的公允价值 250九阳增值税销项税额32.5万余元。

债务重组净收益300-250-32.5=18.5万余元(偿还额小于负债计税依据的差值,确定债务重组所得的)

2. 测算企业企业所得税

应该债务重组事宜确定的应纳税额:销售商品所产生的应纳税额(250-190) 债务偿还净收益18.5=78.5万余元应缴企业所得税:78.5×25%=19.63万余元

【案例二】债权转股权

A企业欠B企业300万余元钱款,因为A企业没有偿还能力,双方达成债转股协议,由B企业拥有A企业35%的股份,该股份的公允价值为170万余元。

借款人A企业:应根据股份的公允价值170万余元与负债帐面价值300万余元之间的差额130万元,确定债务重组净收益130万余元;(“债务偿还”)同时按照股份的公允价值170万余元增加注册资本(股权投资基金,以这个股份的公允价值做为计税依据)。

3.经典案例债务重组的特殊性税务解决

【实例三】以非货币资产偿还债务

A企业欠B公司钱款300万余元。因为A企业财务产生艰难,短时间不可以付款已经在2019年6月1日到期钱款。2019年7月1日,经双方协商,B企业允许A企业因其商品清偿债务。以帐面价值200万,公允价值275万股份还款.

借款人A企业账务处理

借:应付款 300

贷:长期股权投资 200

长期投资 75

其他业务收入—债务重组净收益 25

假定25万占本年度应纳税额50%之上,可以分为5年记入应纳税额,每一年记入5万。

必须注意事项:

(1)支付对价一定要股份,假如是如库存商品、固资等其他股份,不能享受特殊性重新组合,不可以递延;

(2)债务重组确定的应纳税额占该企业当初应纳税额50%之上,才能够递延纳税。

(3)只能把债务重组净收益(本例中25万)递延,财产转让所得(75万)不可以递延。

【实例四】债权转股权

如果A企业欠B公司300万余元,以我们公司100亿港元优先股抵付负债,股票市场价2元/股,每股面值为1元,假定合乎特殊性税务解决标准。

借款人A企业账务处理

借:应付款 300

贷:总股本 100

资本公积金——股本溢价100

其他业务收入——重新组合净收益 100

可转债,不确定债务偿还所得的,题中时应核减应纳税额100万,属永久差别。

债务人B企业账务处理

借:长期股权投资 200

营业外收入—债务重组损害100

贷:应收帐款 300

股权投资的计税依据以原债权计税依据300万明确,不确定债务偿还损害,申报时纳税调增100万,帐面价值200万低于计税依据300万,属递延所得税资产。

年底企业所得税账务处理:

借:递延所得税资产 100*25%=25

贷:本年利润——递延 25

必须注意事项:

(1)对债务人B企业是时间性差异,假定股份未来420万售卖,按帐面价值200万,处理所得的220万;按计税依据300,处理所得的120万,债务人重新组合损害存有递延了。

(2)对借款人A公司是名副其实的免税政策,并不是递延纳税,借款人债务偿还所得的永久免税政策。

4.可转债可以考虑按一般性税务解决,还可以选择依照特殊性税务处理方法情况

假如企业在可转债的前提下,借款人还向债权人付了一部分货币资产或非货币资产,则收取的货币资产依照一般债务偿还开展税务解决,双方都不要确定所得的或是损害;收取的非货币资产依照一般性税务解决予以处理;剩余的部分所进行的可转债可以考虑按一般性税务解决,还可以选择依照特殊性税务处理方法予以处理。

【实例五】A企业欠B企业1000万余元钱款,因为A企业没有偿还能力企业企业所得税之企业重新组合第一部分:企业债务重组税务解决全面解析,双方达成债务重组协议书,由A企业付款B企业100万余元存款,用A企业加工产品抵付300万余元负债,该产品公允价值为200万,具体产品成本为120万;其余600万余元负债变为B企业拥有A企业35%的股份,该股份的公允价值为400万。A企业和B企业均是增值税一般纳税人。假定此项重新组合具备科学合理的商业目的,并且不从而减少、避免或延迟缴纳税费为主要目标,并且企业重组后的持续12个月内没有改变重新组合财产原先的实际性生产经营,B企业在重组后持续12个月内,不能转让所获得的股份。这时,应当如何开展企业企业所得税解决?

(1)以存款100万余元偿还债务一部分,双方都不要确定所得的或是损害;

(2)以品牌偿还债务一部分:一般性税务解决,A企业债务重组净收益66万余元,B企业债务重组损害66万余元

(3)可转债:双方可以挑选依照一般性税务解决予以处理;还可以选择依照特殊性税务解决予以处理。

如果两个人挑选依照一般性税务解决予以处理,则双方应依照公允价值确定相关债务偿还所得的或损失。即A企业债务重组净收益200万余元,B企业债务重组损害200万余元;与此同时A企业应当按照公允价值400万余元增加注册资本,B企业以公允价值400万余元明确股权投资的计税依据。

如果两个人挑选依照特殊性税务解决予以处理,则双方就债务偿还和股权投资基金二项业务流程暂时不确定相关债务偿还所得的或损失,借款人A企业理应按照原债务计税依据600万余元增加注册资本,债务人B企业股权投资的计税依据以原债权计税依据600万余元明确。

但一定要注意:同一重新组合业务当事人多方要采取一致税务处理方法,即统一按一般性或特殊性税务解决。